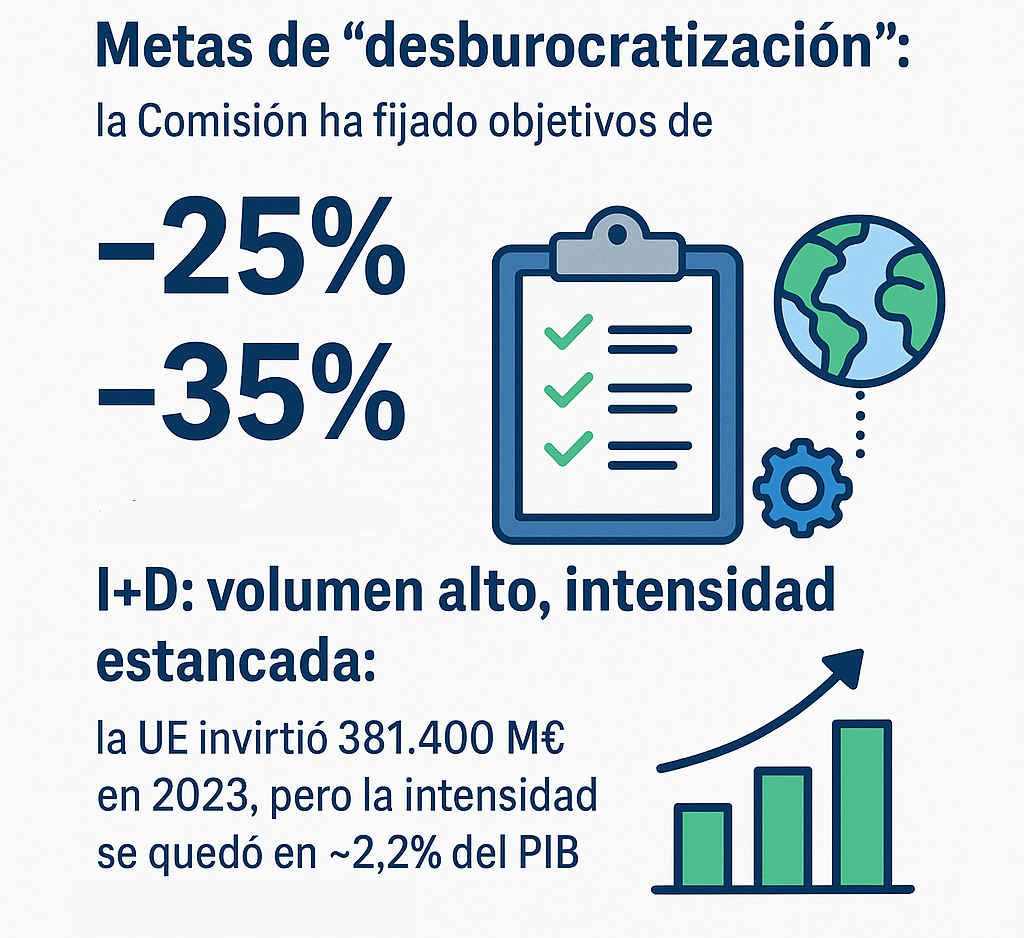

Metas de “desburocratización” de la UE: la Comisión ha fijado objetivos de –25% de cargas administrativas (–35% para pymes) y lanzó en 2025 una agenda específica de simplificación para “ponerse al día” con EE. UU. y China. El paquete se apoya, entre otros, en el Competitiveness Compass y en diagnósticos Draghi/Letta sobre el lastre regulatorio y la fragmentación del mercado único.

I+D: volumen alto, intensidad estancada: la UE invirtió 381.400 M€ en 2023, pero la intensidad se quedó en ~2,2% del PIB (plana vs. 2022). Pocos países superan el 3% (Suecia 3,6%; Bélgica y Austria 3,3%). El problema es menos de gasto público y más de déficit de I+D privada y scale-ups.

Productividad: el crecimiento del PIB por hora trabajada en UE-27 fue 0,8% (2023) y 1,1% (2024); previsión 1,2% (2025). Ritmos modestos para cerrar brechas.

Diagnóstico de fondo: Draghi y Letta coinciden en que la fragmentación regulatoria nacional y la falta de unión de mercados de capitales frenan escalabilidad e inversión. La evidencia sugiere priorizar eficiencia regulatoria frente a “recortar por recortar”.

Índice

Emergentes: empuje en innovación y productividad (con matices)

China

- I+D: 2,68% del PIB (2024); gasto total >3,6 billones CNY (+8,3% interanual). Fuerte subida de patentes concedidas en 2023 (principal motor del +10% global).

- Productividad: PIB/hora +3,3% (2023); pese a desaceleraciones cíclicas, el ritmo supera con claridad al europeo.

India

- I+D: alrededor de 0,64% del PIB (2020–21); aún baja intensidad, pero ecosistema de talento dinámico y salto en concesión de patentes en 2023.

- Productividad: dentro del bloque de emergentes con crecimientos de 4–6% en distintos años recientes; 3,3–4,1% para el agregado emergente en 2023–24.

Brasil

- I+D: ~1,15% del PIB (2020); posición 50.ª en el Global Innovation Index 2024 (sube, pero aún lejos del “top 30”).

- Productividad: volátil; en 2023 el agregado de emergentes marcó +3,3% en PIB/hora (Brasil contribuye menos que Asia).

Otros emergentes al alza: Arabia Saudí (47.ª) y Catar (49.ª) escalan en el GII; Indonesia y Filipinas avanzan hacia el top-50.

Indicadores transversales: regulación vs. resultados

Calidad regulatoria (WGI, Banco Mundial): Europa mantiene percentiles altos, pero la “calidad” no siempre se traduce en menor carga para el negocio ni en innovación privada; China e India puntúan más bajo en gobernanza, pero compensan con escala, inversión dirigida y rapidez decisional.

Producto de mercado y licencias (OCDE-PMR): Europa no es el peor del club en “barreras de entrada”, pero las licencias sectoriales y la diversidad nacional agregan fricción. El foco 2025 de la OCDE está justo en reducir cargas en servicios y redes.

Innovación medida: el Global Innovation Index 2024 sitúa a varios países europeos (Suiza, Suecia, etc.) en cabeza, pero grandes mercados de la UE no lideran outputs tecnológicos ni capitalización tech; emergentes escalan rápido en startups, patentes y exportaciones mid-high tech.

Comparación sintética (2023–2025)

Productividad (PIB/hora)

UE-27: 0,8% (2023) → 1,1% (2024) → 1,2% (2025e).

- Emergentes (agregado): 3,3% (2023) → 4,1% (2024) → 3,9% (2025e).

- Conclusión: los emergentes triplican (o más) el ritmo europeo reciente.

I+D (% PIB)

- UE: ~2,2% estable en 2023 (con bolsas de excelencia nórdicas).

- China: 2,68% (2024) y subiendo; India: ~0,64%; Brasil: ~1,15% (últimos datos completos).

Patentes y outputs

Crecimiento 2023 impulsado por China, EPO e India; solicitudes PCT 2024: China líder.

Qué explica la brecha

- Fragmentación y pesos muertos: normas europeas de alta calidad, pero variantes nacionales que multiplican costes de cumplimiento, certificaciones y licencias; menos escalabilidad para startups y pymes deep-tech.

- Financiación y mercado de capitales: ausencia de una verdadera unión de mercados de capitales limita scale-ups frente a Asia/EE. UU. (menos late-stage VC y salida a bolsa).

- Velocidad regulatoria: los emergentes compensan déficits institucionales con rapidez en permisos, despliegues y compras públicas orientadas a sectores estratégicos (baterías, solar, IA).Especialización sectorial: Europa anclada en automoción y manufacturas maduras; emergentes empujan electrónica, energía limpia y digital-

- platforms, con derrames de productividad más rápidos.

Recomendaciones (pragmáticas, no ideológicas)

“Una norma, un mercado”: sustituir capas nacionales por estándares únicos aplicables donde sea posible (sanitario-fitosanitario digitalizado, permisos industriales, ciber/IA) para recortar tiempos time-to-market.

Cumplir de verdad el –25% / –35%: convertir la meta en regla de gasto regulatorio (si entras una carga, sacas otra), con métricas trimestrales públicas.

Unión de mercados de capitales “usable”: pasaporte de cotización EU-Inc, prospecto único, y fondos de scale-up paneuropeos para deep-tech.

Compra pública innovadora: cuotas plurianuales para first-of-a-kind (energía, AI-gov, salud digital) al estilo de los programas que usan los líderes asiáticos.

Indicadores de salida, no de proceso: menos tick-the-box y más KPIs de productividad (PIB/hora, TFP, patentes explotadas, scale-ups que cruzan 1.000 M€). Publicar trimestralmente y ligar ayudas a resultados.

Conclusión clara sobre la UE

La UE no “solo” hace burocracia, pero su sobrepeso procedimental y la fragmentación penalizan la productividad y la innovación privada. Mientras, varios emergentes —con instituciones menos robustas— aceleran gracias a mayor intensidad inversora, velocidad decisional y orientación sectorial, logrando crecimientos de productividad 3–4 veces superiores a los europeos en 2023–2025. La ventana para cerrar la brecha pasa por simplificar de verdad, escalar el mercado único y movilizar capital privado hacia deep-tech y transición energética, con medición por resultados.

Fuentes principales:

Eurostat (I+D UE)

The Conference Board (productividad 2023–2025)

WIPO (patentes y GII 2024), OCDE (PMR)

Banco Mundial (WGI)

Comisión Europea (agendas de simplificación y reportes Draghi/Letta)

Prensa económica internacional (FT, The Guardian).

Estos datos son un escándalo. Alguien puede llegarse a imaginar que no existieran en este país autónomos y pequeñas empresas?

Nos están exterminando a la misma vez que por otra parte nos están invadiendo e islamizando.