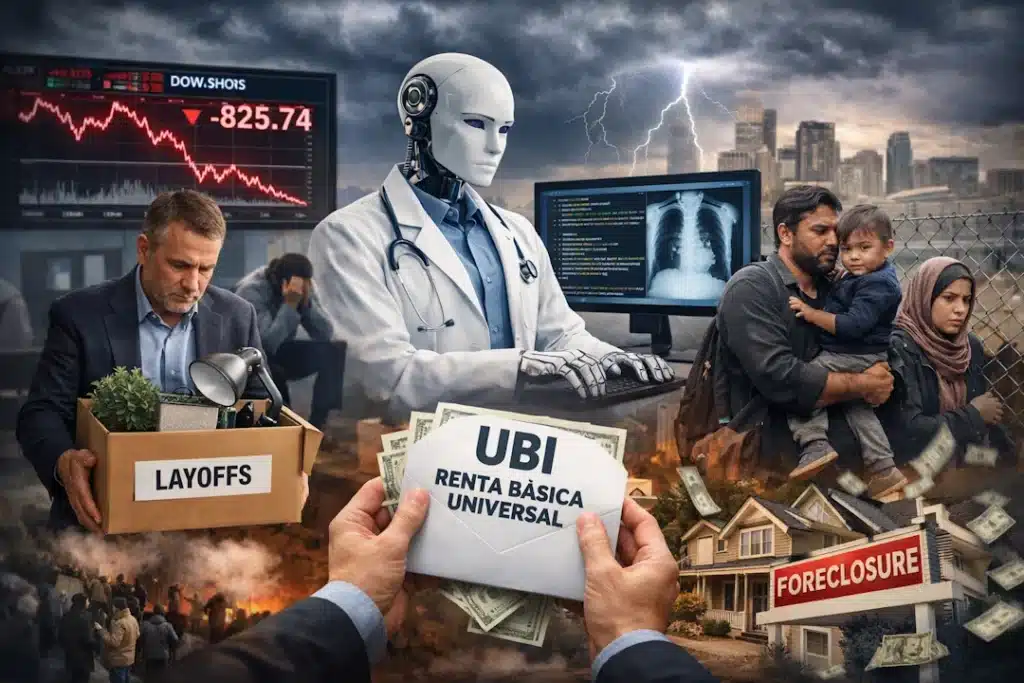

El desempleo que está provocando la implantación de la IA va a afectar a corto plazo al pago de las hipotecas y préstamos como ya pasó en 2008. El Estado deberá ver cómo compagina (y mantiene) a cientos de miles de parados con la llegada de miles de inmigrantes. Estamos entrando en una de las mayores crisis económicas de la historia.

Imagina por un momento que alguien les dijera, hace apenas cinco años, que una máquina iba a escribir código mejor que un programador junior, diagnosticar enfermedades con más precisión que un residente de medicina y gestionar la atención al cliente de una empresa entera sin necesidad de descanso, vacaciones ni Seguridad Social. Les habría sonado a ciencia ficción. Pues bien: ya no lo es. Y las consecuencias económicas y sociales de esta revolución se están desplegando ante nuestros ojos a una velocidad que ni los más audaces futurólogos anticiparon.

La mayor ola de despidos desde la pandemia

En 2025, según la consultora Challenger, Gray & Christmas (vía CNBC), cerca de 55.000 despidos en Estados Unidos fueron directamente atribuidos a la inteligencia artificial. La cifra total de recortes laborales alcanzó los 1,17 millones, la más alta desde el año de la COVID. No hablamos de fábricas ni de cadenas de montaje: hablamos de oficinas, departamentos de recursos humanos, equipos de marketing y servicio al cliente. El trabajo intelectual, ese que creíamos blindado, está en el epicentro del terremoto.

Los casos concretos resultan elocuentes:

| Empresa | País | Despidos | Fecha | ¿IA como causa explícita? |

| Amazon | EE.UU. | ~30.000 | Oct 2025 – Ene 2026 | Sí. Su vicepresidenta declaró que «esta generación de IA es la más transformadora desde Internet» |

| Microsoft | EE.UU. | ~15.000 | May – Jul 2025 | Sí. Nadella habló de pasar «de fábrica de software a motor de inteligencia» |

| BT Group | Reino Unido | 55.000 (previsto) | 2023–2030 | Sí. 10.000 atribuidos directamente a IA y digitalización |

| SAP | Alemania | ~10.000 | Ene 2024 – Abr 2025 | Sí. Inversión de mil millones en IA como motivo declarado |

| Salesforce | EE.UU. | ~5.000 | Ago 2025 – Feb 2026 | Sí. Su IA «Agentforce» gestiona ya el 50% de las interacciones con clientes |

| Klarna | Suecia | ~2.500 | 2023–2025 | Sí. Su chatbot sustituyó a 700 agentes humanos |

| Block (Square) | EE.UU. | ~4.000 | Feb 2026 | Sí. Jack Dorsey: «Las herramientas de inteligencia han cambiado lo que significa dirigir una empresa» |

| Duolingo | EE.UU. | Centenares contratistas | 2024–2025 | Sí. Su CEO ordenó «dejar de usar contratistas para trabajo que la IA puede hacer» |

Estos son solo los titulares más visibles. Según Tech Insider y Tech Times, en el primer trimestre de 2026, más de 45.000 empleos tecnológicos se habían eliminado globalmente, y uno de cada cinco estaba vinculado a la automatización inteligente.

Cuando los buenos pagadores dejan de pagar la hipoteca

El Fondo Monetario Internacional estima que el 60% de los empleos en economías avanzadas se verá afectado por la IA. Goldman Sachs habla de 300 millones de puestos de trabajo expuestos a nivel global. Pero lo verdaderamente inquietante no son solo las cifras macro: es el mecanismo de contagio.

Un informe de Citrini Research provocó una caída de 800 puntos en el Dow Jones al plantear un escenario estremecedor: trabajadores cualificados con excelentes historiales crediticios —puntuaciones FICO de 780, hipotecas con un 20% de entrada— que pierden sus empleos por la IA y dejan de pagar sus préstamos. A diferencia de 2008, cuando los préstamos ya eran malos desde el principio, aquí los préstamos eran buenos; fue el mundo el que cambió después de firmarlos.

Jamie Dimon, presidente de JP Morgan, advirtió sin rodeos: «La IA eliminará empleos. La gente debería dejar de esconder la cabeza bajo la arena». La Reserva Federal habló abiertamente de un escenario de «auge sin empleo» donde una parte significativa de la población podría volverse «esencialmente inempleable».

La Renta Básica Universal entra en escena

Ante este panorama, una idea que hace una década parecía utópica gana adeptos entre las mentes más influyentes del planeta. Elon Musk habla ya no de renta básica, sino de «renta alta universal», en un mundo donde «el trabajo será opcional». Sam Altman, director de OpenAI, financió el mayor experimento de renta básica de la historia de Estados Unidos —3.000 participantes recibiendo 1.000 dólares mensuales durante tres años— y propone gravar el capital, no el trabajo, porque «el precio del trabajo tenderá a cero». Andrew Yang advierte de que entre 30 y 40 millones de empleos estadounidenses desaparecerán en la próxima década. Geoffrey Hinton, padre de las redes neuronales y Nobel de Física, aboga directamente por la RBU. Yuval Noah Harari, con su habitual crudeza, advierte de la creación de una «clase inútil» no ya desempleada, sino inempleable.

No todo son palabras. Las Islas Marshall lanzaron en noviembre de 2025 el primer programa nacional de renta básica universal permanente del mundo: 200 dólares trimestrales para cada ciudadano, financiado por un fondo fiduciario de 1.300 millones. En Estados Unidos hay 41 programas piloto activos. Finlandia, Gales, Kenia y Alemania experimentan con modelos similares. En el Reino Unido, un ministro del Gobierno reconoció públicamente en enero de 2026 que la RBU se debate ya en los despachos oficiales como respuesta al desempleo tecnológico.

La variable que nadie quiere nombrar

Pero hay una ecuación que los defensores de la RBU prefieren esquivar. Milton Friedman lo formuló con precisión quirúrgica: «No se puede tener simultáneamente inmigración libre y un Estado del bienestar». La RBU es, por definición, un programa per cápita: cada residente adicional incrementa el coste. Un estudio holandés cifró el coste fiscal neto de cada solicitante de asilo a lo largo de su vida en 400.000 euros. Un experimento noruego demostró que, cuando a los partidarios de la RBU se les presentan argumentos migratorios, una proporción significativa abandona su apoyo inicial.

Los datos del CBO estadounidense muestran que la inmigración cualificada puede reducir el déficit. Pero la evidencia europea es menos favorable para flujos de baja cualificación. El dilema es real: financiar una red universal de protección exige cohesión fiscal y demográfica que la inmigración masiva no regulada puede erosionar, no por razones ideológicas, sino aritméticas.

La pregunta que debemos hacernos

Estamos, como diría Eduard Punset, ante una de esas encrucijadas donde la ciencia nos obliga a pensar con el corazón y a sentir con la razón. La IA no va a esperar a que estemos preparados. Los despidos ya están aquí. Las advertencias de las mayores instituciones financieras del mundo son inequívocas. La renta básica universal ha pasado de utopía académica a experimento real en varios continentes. Y la sostenibilidad de cualquier red de protección dependerá de decisiones migratorias que hoy nadie quiere tomar con datos en la mano.

La pregunta ya no es si esta tormenta llegará. La pregunta es si sabremos construir el refugio a tiempo.